24/09/25 13:25

Foto de Olga DeLawrence en Unsplash

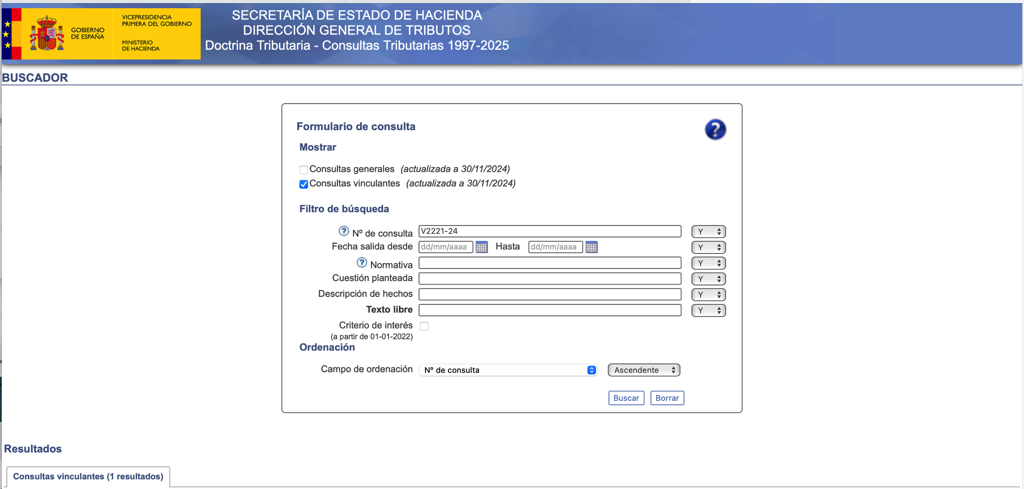

Important Update for Non-Resident Landlords in Spain

If you are not a Spanish tax resident but own rental property in Spain, a recent development may directly affect your tax obligations.

The Central Economic-Administrative Tribunal (TEAC)—an internal review body of the Spanish Tax Agency, not part of the judiciary—has confirmed that it will follow the doctrine established by the Spanish Supreme Court in its judgment No. 1467/2021 of 14 December 2021 (Case No. 5253/2020 – ECLI:ES:TS:2021:4649 – CENDOJ No. 28079130022021100421). This position has now been expressly adopted in TEAC Resolution No. 1522/2022 of 24 June 2025.

Read More...Tags: alquileresAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga no residentes

26/12/24 13:47

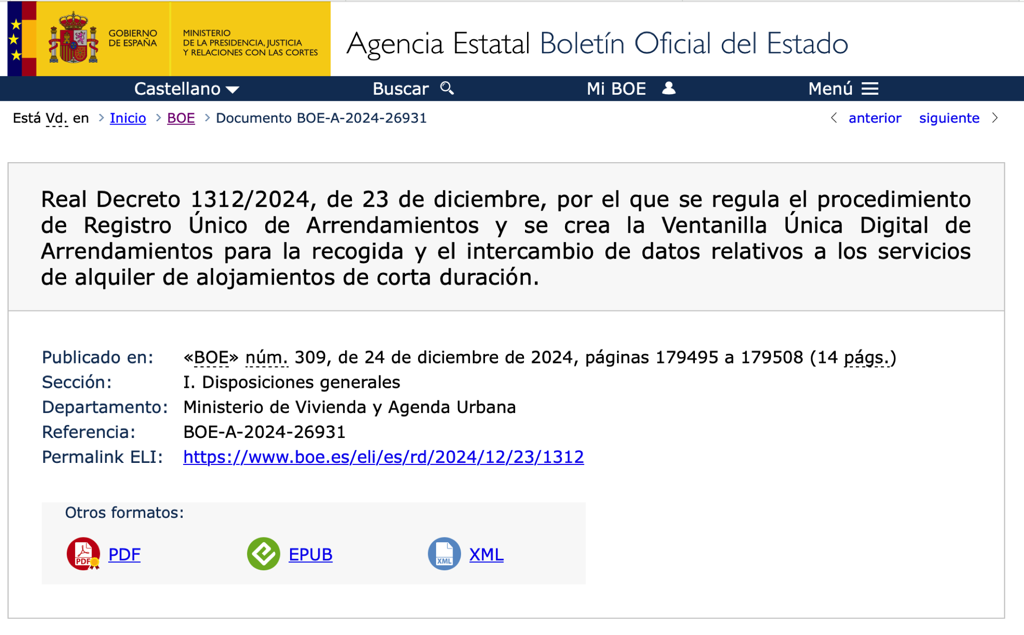

Publicado el 24 de diciembre de 2024 el R.D 1312/2024, de 23 de diciembre, por el que se regula el procedimiento de Registro Único de Arrendamientos y se crea la Ventanilla Única Digital de Arrendamientos para la recogida y el intercambio de datos relativos a los servicios de alquiler de alojamientos de corta duración.

Lo primero es empezar por el final, siguiendo la lógica abstracta de nuestros legisladores, entra en vigor el 2 de enero de 2024, primer día hábil del año, y se ha publicado el 24 de diciembre, Nochebuena. Read More...Tags: arrendamientoAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga alquiler temporadaAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga alquileresAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga vacacionales

19/10/18 12:36

Foto:

Kelly SikkemaACTUALIZACIÓN: La resolución adoptada por el Pleno del Tribunal Supremo el 6 de noviembre de 2018 ha dejado sin efecto la Sentencia que se comenta a continuación.

Más información.Recibimos con total satisfacción la Sentencia del Tribunal Supremo de 16 de octubre de 2018, que finalmente acepta la tesis que veníamos manteniendo una mayoría de letrados sobre la responsabilidad de pago de los gastos derivados de la escritura de préstamo con garantía hipotecaria.

En dicha sentencia se establece con rotundidad que desde la consideración de los principios de inscribibilidad, capacidad contributiva e interés finalístico, el obligado al pago ha de ser el banco prestamista.

La Sentencia viene a anular el art. 68.2 del Reglamento del Impuesto, por constituir un evidente exceso reglamentario.

Aunque constan dos votos particulares, es importante señalar que el primero de ellos del Magistrado D. Nicolás Maurandi Guillen viene a apoyar y ampliar las razones que avalan el fallo de dicha sentencia.

Lo importante ahora es considerar las distintas soluciones que pueda adoptar el ciudadano a fin de recuperar los importes indebidamente abonados.

Entendemos caben distinguir los siguientes:

Read More...Tags: AJDAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga impuestosAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga clausulas abusivas

11/05/15 22:26

El titular es nuestro pero bien podría ser el que tendría el artículo que encontró un compañero el otro día en el periódico El Mundo.

Es una cuestión en la que nadie pondrá su atención pero que puede tener serias consecuencias. El motivo que subyace en esta imputación o atribución de rentas es algo que hemos tratado en otras ocasiones, el hecho de que las comunidades de propietarios tienen su propio CIF y giran en el tráfico como cualquier otra persona, pero en realidad no tienen personalidad jurídica distinta de la de todos y cada uno de sus propietarios. Es por eso que no pagan tasas judiciales tras la última reforma que exime a las personas físicas de dicha obligación y por lo que cualquier ayuda conferida a las mismas que sea contributiva se ha de trasladar a la declaración fiscal de todos y cada uno de sus integrantes.

Read More...Tags: tributarioAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga IRPFAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga subvencionesAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga comunidad de propietarios