Intervención Banco Popular. Desinformación

14/06/17 12:05 Filed in:

Bancos Si algo nos está demostrando todo el revuelo del Banco Popular es, por un lado la incapacidad de la prensa generalista, incluso la más seria, para informar debidamente de un acto tan relevante (son muchos los afectados) y por otro, la deficiente labor de organismos supervisores, tanto para la propia supervisión, como para la publicidad o comunicación de sus determinaciones.

Si algo nos está demostrando todo el revuelo del Banco Popular es, por un lado la incapacidad de la prensa generalista, incluso la más seria, para informar debidamente de un acto tan relevante (son muchos los afectados) y por otro, la deficiente labor de organismos supervisores, tanto para la propia supervisión, como para la publicidad o comunicación de sus determinaciones.

Si ven la imagen que encabeza este artículo, observarán el encabezamiento del comunicado de la CNMV sobre la determinación que se adoptó, el pasado 7 de junio, sobre el Banco Popular. Es lo cierto que el mismo apenas ha tenido difusión y que el día 8 seguía habiendo mucha confusión sobre lo ocurrido.

Actualización (4/10/17): Según se publica la Audiencia Nacional va investigar la posible comisión de un delito de estafa y manipulación de mercados.Personalmente tuvimos problemas para aclarar la situación de un pequeño inversor, que ni sabía que tenía (creía ser accionista cuando no lo era), ni sabía si había perdido su dinero o no. Gracias al asesoramiento de un trabajador bancario, pudimos entender en cierto grado la página web de la CNMV y localizar el comunicado de Banco Popular, por el que trasladaba a la CNMV la resolución del FROB (Fondo de Reestructuración Ordenada Bancaria), más concretamente de su comisión rectora, de la misma fecha, acordando "las medidas necesarias para ejecutar la decisión de la Junta Única de Resolución, en su sesión Ejecutiva Ampliada de fecha 7 de junio de 2017, por la que se ha adoptado el dispositivo de resolución sobre la entidad Banco Popular Español, S.A…"

El comunicado de la propia entidad a la CNMV, trasladando las instrucciones del FROB ,lo podéis consultar en el siguiente enlace a la web de la CNMV: https://www.cnmv.es/Portal/HR/verDoc.axd?t={c0643ab3-aa42-4258-97e1-ab4e0a76e250}

Si bien es largo, está bien, porque aclara (más allá de precipitadas manifestaciones hechas por llamadas de directores de sucursal, o de artículos periodísticos más preocupados por ser los primeros, que por informar de verdad) qué es lo que ha ocurrido:

- Con fecha 6 de junio de 2017, el Banco Central Europeo ha comunicado a la Junta Única de Resolución (la “JUR”), la inviabilidad de la entidad de acuerdo con lo establecido en el artículo 18.4 c) del Reglamento (UE) no 806/2014 por considerar que la entidad no puede hacer frente al pago de sus deudas o demás pasivos a su vencimiento o existan elementos objetivos que indiquen que no podrá hacerlo en un futuro cercano.

Dicho en román paladín, que la entidad carece de recursos para hacer frente a sus obligaciones frente a clientes y demás acreedores.

- Que en base a ello la Junta Única de Resolución (JUR) ha decidido declarar la resolución de la entidad, lo que somete a la entidad a un procedimiento sometido a las instrucciones y directrices del FROB, como autoridad ejecutiva.

- Que con carácter previo, la JUR, ha recabado valoración realizada por un experto independiente (Deloitte según algunos medios), de la que resulta un valor negativo de entre 2.000 y 8.200 millones de euros.

- Dado que el capital social asciende a algo más de dos mil millones de euros (4.196.858.092 acciones con un valor nominal de 0,50.-€), y la valoración precitada, se han adoptado la siguiente determinación:

"Así, los titulares de las acciones de Banco Popular, los titulares de instrumentos de capital adicional de nivel 1 y los titulares de instrumentos de capital de nivel 2 deberán asumir las pérdidas generadas en la entidad puestas de manifiesto tanto en la valoración económica negativa de la misma como en el precio ofrecido en el marco de la implementación del instrumento de venta de la entidad, mediante un proceso competitivo transparente, y no discriminatorio. "

Eso significa, que los accionistas ven amortizadas sus acciones a 0.-€, esto es a grosso modo, las acciones se les recompran por 0.-€ y desaparecen.

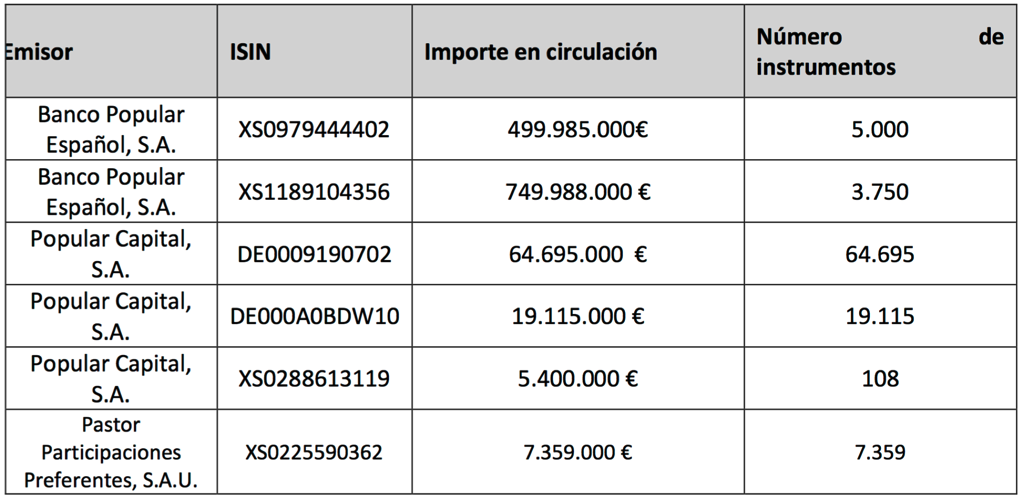

Igualmente significa que los instrumentos de capital nivel 1 (preferentes, bonos convertibles, etc…), se convierten en acciones y se amortizan igualmente por 0.-€, concretamente los que aparecen en la siguiente tabla:

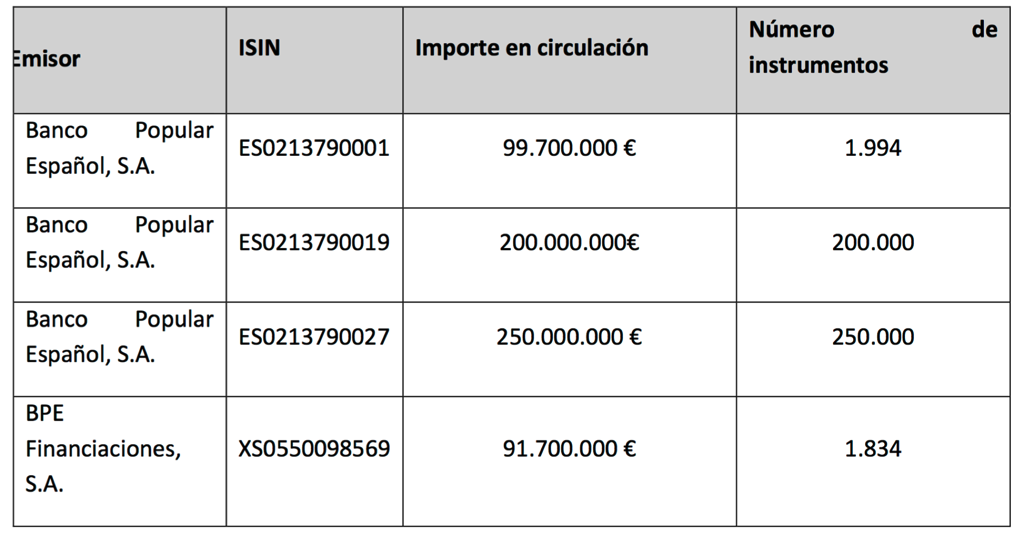

Y por último y ante la supuesta insuficiencia de lo anterior (ya se habrían amortizado acciones por valor de 3.444 millones de euros, para una sociedad valorada en -2000 millones de euros en un escenario ideal y - 8.200 en el más negativo) también se convierten en acciones, (excepcionalmente, pues no eran productos de inversión con tal finalidad, según se deduce de sus folletos simplificados), los valores nominales de los siguientes productos de inversión, siendo que esas acciones son las únicas que han sobrevivido, y que se han vendido, sin consentimiento o siquiera conocimiento de sus titulares, al Banco Santander, por 1.-€:

Literalmente se describen las actuaciones de la siguiente forma:

"En concreto, se hace preciso llevar a cabo las siguientes actuaciones:

- a) Reducción del capital social a cero euros (0€) mediante la amortización de las acciones actualmente en circulación con la finalidad de constituir una reserva voluntaria de carácter indisponible.

- b) Simultáneamente se acordará la ejecución del aumento de capital social para la conversión de la totalidad de los instrumentos de capital adicional de nivel 1, por importe de mil millones trescientos cuarenta y seis mil quinientos cuarenta y dos euros (1.346.542.000 €), divido en acciones de 1 euro de valor nominal. Modificación de los estatutos sociales

- c) Reducción del capital social a cero euros (0 €) mediante la amortización de las acciones suscritas por la conversión de los instrumentos de capital adicional de nivel 1 acordadas en el apartado anterior, y con la finalidad de constituir una reserva voluntaria de carácter indisponible.

- d) Simultáneo aumento de capital para la conversión de la totalidad de los instrumentos de capital de nivel 2 en acciones de nueva emisión por importe de seiscientos ochenta y cuatro millones veinticuatro mil euros (684.024.000€), de 1 euro de valor nominal. Modificación de los estatutos sociales."

- Si usted es un ciudadano de a pie sin conocimientos financieros (o cliente minorista como gusta calificar a las entidades) y todo lo dicho le suena a chino, se lo simplifico:

- - Si compró acciones del Banco Popular, ya no existen, las ha perdido (no se precipite, no he dicho que no pueda reclamar su valor aún)

- -Si tenía preferentes o cualquier otro producto de los listados en los anteriores cuadros (compruebe si el número de identificación del producto ISIN aparece en la documentación que tendrá sobre la inversión), el valor nominal se ha convertido en acciones, y o bien se han "eliminado" las acciones ("amortizado" en lenguaje financiero) al reducir el capital, o bien se han transmitido, sin que usted lo haya consentido o sabido, a Banco Santander.

- Bien, ahora que hemos explicado lo ocurrido, con publicación de la documentación correcta, como no vi el pasado día 8 (ahora seguro que algún compañero o periódico financiero lo habrá hecho), las dudas que le surgen son lógicas.

- ¿Cómo reclamo? Podrá hacerlo por vía penal o civil/mercantil, la primera más sencilla y potencialmente más barata, pues para denunciar no será preciso la intervención de abogado o procurador, ni aportar informes periciales, aunque más lenta y compleja (deberá acreditar no sólo su incapacidad para entender lo que adquiría, sino el dolo de la entidad), y la segunda, más específica y sencilla (deberá acreditar sólo el vicio de su consentimiento), normalmente más rápida, pero algo más costosa al inicio, pues precisará de al intervención de procurador y abogado, y si además fuese preciso un informe pericial, deberá correr de su cuenta, al menos al inicio, pues si su demanda es estimada podrá recuperar del contrario, sino todo, gran parte de los costes asumidos, en concepto de costas judiciales.

- ¿Por qué digo contrario y no Banco Popular o Santander? Porque la mayor complejidad del procedimiento será determinar, no sólo cual es el abuso cometido, sino decidir quien es el responsable en vía civil/mercantil. En penal está claro que la entidad y su dirección.

- ¿Quién podrá reclamar? Según la reciente experiencia de las preferentes de Bankia, es pronto para delimitarlo, pero parece que los inversores que acudieron a la última ampliación de capital (2016), donde la información debía ser claramente insuficiente, y aquellos clientes calificados como minoristas que adquirieron productos financieros complejos, que no debían ser comercializados entre dicho tipo de clientes.

- ¿Como pudieron no darse cuenta los auditores o el propio Banco de España? ¿Quién ha verificado la valoración del experto independiente? ¿Si es experto como es que da una valoración tan poco exacta (-2000 mill a -8.200 mill)? ¿Es legal que conviertan mis valores en acciones y que las transmitan por precio simbólico sin mi consentimiento? …. Excelentes preguntas que todos nos hacemos y que no creo que nadie pueda contestar ahora mismo de forma satisfactoria. Con tiempo y estudio todo se irá aclarando.

Como siempre, el mejor consejo que le podemos dar, es que se ponga en manos de un abogado especialista, que le informe aproximadamente de los costes que tendrá que asumir tanto en caso de ganar, como de perder, y que sopese de manera detallada e individualizada su caso, con todas las peculiaridades y circunstancias que lo rodeen.

- Un saludo a todos y gracias por su atención.

Tags: banco popularAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga bankiaAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga pequeño inversorAbogados, Derecho, Ley, Noticias, Fuengirola, Mijas, Málaga accionista